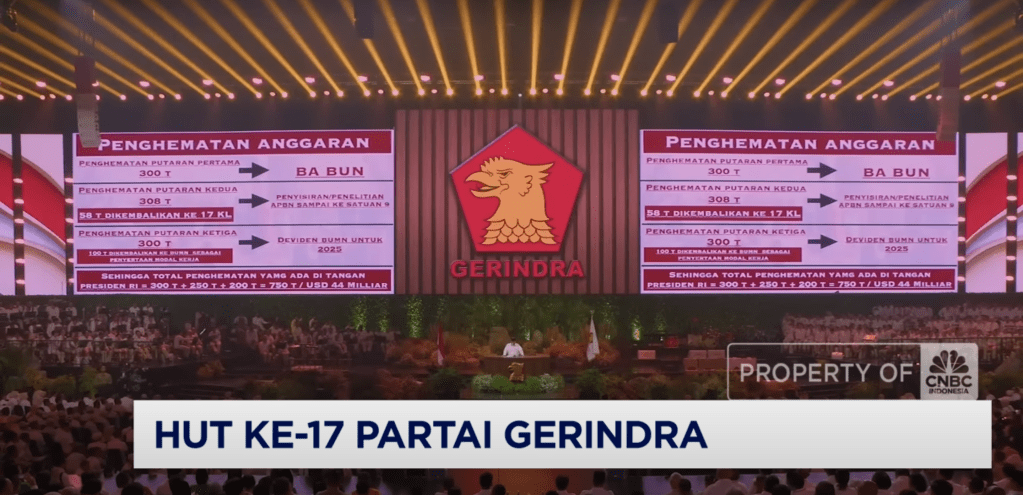

Belum selesai huru-hara pemangkasan anggaran di sektor-sektor krusial setelah terbitnya INPRES No. 1 Tahun 2025, Prabowo kembali menegaskan kelanjutan pemangkasan anggaran ini hingga tiga tahap sebagaimana pidato di HUT partainya (15 Februari 2025). Pemotongan ini semakin mengancam alokasi pendidikan yang, berdasarkan konstitusi, seharusnya dilindungi.

Pasal 31 ayat (4) UUD 1945 dengan tegas mengamanatkan bahwa negara harus mengalokasikan sekurang-kurangnya 20 persen dari APBN untuk pendidikan. Namun, setelah serangkaian pemangkasan, alokasi pendidikan dalam APBN 2025 yang semula Rp722 triliun kini hanya tersisa Rp607,4 triliun—turun drastis menjadi 16,77 persen dari total belanja negara sebesar Rp3.621,3 triliun. Bahkan jika MBG (Rp71 triliun) tetap dihitung sebagai bagian dari pendidikan, alokasi tetap di bawah batas konstitusional, hanya mencapai 18,73 persen.

Prinsip konstitusional ini telah ditegaskan dalam berbagai putusan Mahkamah Konstitusi (MK), termasuk dalam Putusan Nomor 13/PUU-VI/2008, yang menegaskan bahwa pemerintah wajib memenuhi alokasi minimal tersebut dalam setiap penyusunan APBN. Kini, dengan defisit anggaran pendidikan sebesar Rp116,8 triliun dari batas minimal konstitusi, pemangkasan ini bukan hanya persoalan efisiensi fiskal, melainkan pelanggaran terhadap hak pendidikan yang dijamin UUD 1945.

Preseden penting terjadi pada tahun 2008, ketika sejumlah warga menggugat Undang-Undang APBN Tahun Anggaran 2008 karena hanya mengalokasikan 15,6 persen dari total APBN untuk pendidikan, jauh dari batas minimal yang ditetapkan dalam UUD 1945. Mahkamah Konstitusi, dalam putusannya, menegaskan bahwa ketidaksesuaian ini merupakan pelanggaran konstitusi dan memerintahkan pemerintah untuk memastikan kepatuhan terhadap amanat Pasal 31 UUD 1945 mulai tahun berikutnya. Menteri Keuangan saat itu, Sri Mulyani Indrawati, bahkan mengakui pentingnya menyesuaikan rencana anggaran pendidikan dengan amanat konstitusi.

Namun, kondisi serupa kini terulang kembali dengan terbitnya Instruksi Presiden Republik Indonesia Nomor 1 Tahun 2025 tentang Efisiensi Belanja dalam Pelaksanaan APBN dan APBD Tahun Anggaran 2025. Instruksi ini mengarahkan pemangkasan anggaran di hampir seluruh kementerian dan Lembaga (K/L), termasuk fungsi Pendidikan di seluruh K/L, sementara anggaran K/L tertentu termasuk DPR tetap tidak tersentuh efisiensi tersebut.

Dalam konteks pengelolaan keuangan negara, alokasi anggaran pendidikan bukan sekadar aspek teknis fiskal, melainkan kewajiban konstitusional yang ditegaskan dalam Pasal 31 ayat (4) UUD 1945. Pemerintah diwajibkan untuk mengalokasikan minimal 20 persen dari APBN untuk pendidikan. Namun, dengan terbitnya Instruksi Presiden (INPRES) No. 1 Tahun 2025 tentang Efisiensi Belanja, terjadi pemangkasan besar terhadap anggaran pendidikan yang menyebabkan alokasi tersebut jatuh di bawah batas konstitusional.

Setelah sejumlah K/L mendapatkan Surat Menteri Keuangan RI Nomor S-37/MK.02/2025 tanggal 24 Januari 2025 hal Efisiensi Belanja Kementerian/Lembaga dalam Pelaksanaan APBN Tahun Anggaran 2025, ditemukan bahwa total pemangkasan anggaran pendidikan di empat kementerian/lembaga utama, di luar pendidikan kedinasan di K/L lainnya, mencapai Rp 43,6 triliun. Pemotongan terbesar terjadi pada Kementerian Pendidikan Tinggi, Sains, dan Teknologi (Kemdiktisaintek) yang kehilangan Rp 22,5 triliun, diikuti oleh Kementerian Pendidikan Dasar dan Menengah (Kemendikdasmen) yang mengalami pengurangan sebesar Rp 8 triliun. Kementerian Kebudayaan juga tidak luput dari kebijakan ini dengan pemangkasan sebesar Rp 1,1 triliun, sementara Kementerian Agama, yang menaungi pendidikan Islam untuk sekolah madrasah, pesantren, dan PTN Islam, menghadapi pengurangan anggaran sebesar Rp 11,5 triliun.

Akibat pemangkasan ini, alokasi pendidikan dalam APBN 2025 yang seharusnya mencapai 20 persen turun hingga 18,7 persen (termasuk anggaran MBG) atau bahkan lebih parah sehingga berada di bawah batas konstitusional yang telah ditegaskan dalam berbagai putusan Mahkamah Konstitusi. Dalam sejarah kebijakan fiskal Indonesia, pelanggaran terhadap amanat alokasi minimal anggaran pendidikan pernah menjadi objek gugatan terhadap UU APBN-P 2008 di Mahkamah Konstitusi, di mana pemerintah saat itu hanya mengalokasikan 15,6 persen dari APBN untuk pendidikan. Putusan MK Nomor 13/PUU-VI/2008 kemudian memperingatkan pemerintah agar memastikan anggaran pendidikan tidak boleh kurang dari batas minimal konstitusional, sebuah peringatan yang kini kembali relevan dalam konteks kebijakan efisiensi belanja negara tahun 2025.

Pemerintah mungkin akan mengklaim bahwa MBG masih termasuk dalam anggaran pendidikan, sehingga total anggaran tetap di atas 20%. Namun, perhitungan ini perlu dikritisi karena MBG lebih merupakan program bantuan sosial dibandingkan investasi langsung dalam sistem pendidikan. Faktanya, pemangkasan Rp43,6T tetap berdampak pada beasiswa, riset akademik, tunjangan guru dan dosen, pembangunan dan rehabilitasi infrastruktur pendidikan serta operasional sekolah dan universitas di seluruh Indonesia.

Selain itu, kebijakan efisiensi ini juga menimbulkan pertanyaan besar mengenai distribusi beban pemangkasan anggaran di sektor lain seperti anggaran Badan Intelijen Negara dan DPR tetap aman tanpa pemotongan. Ketimpangan ini menunjukkan bahwa kebijakan efisiensi tidak dilakukan secara proporsional, melainkan membebani sektor pendidikan lebih besar dibandingkan sektor lainnya yang seharusnya turut menanggung beban penghematan negara. Jika pemangkasan ini dibiarkan tanpa koreksi, maka pemerintah secara nyata tidak hanya mengabaikan amanat konstitusi tetapi juga mengulangi kesalahan kebijakan yang sebelumnya telah diperbaiki melalui putusan MK.

Pemerintah harus bertanggung jawab atas transparansi dan akuntabilitas dalam penyusunan anggaran negara. Setiap rupiah dalam APBN harus mencerminkan komitmen terhadap hajat hidup orang banyak, bukan justru mengorbankan sektor-sektor esensial seperti pendidikan, kesehatan dan infrastruktur dasar. Pemangkasan anggaran tidak boleh menjadi dalih untuk melemahkan investasi jangka panjang dalam pembangunan sumber daya manusia. Jika efisiensi benar-benar menjadi tujuan, maka pemerintah seharusnya memangkas anggaran yang tidak berdampak langsung pada kesejahteraan rakyat, seperti pengurangan jumlah staf khusus presiden, alokasi belanja birokrasi yang berlebihan, dan penyusunan kabinet gendut yang justru menambah inefisiensi.

Art by Yuliy Ganf “In this restaurant, only one person gets served”, Krokodil magazine 1953.

Di sisi lain, transparansi pengelolaan anggaran harus diperkuat agar setiap keputusan yang menyangkut pengurangan dana pendidikan bisa diuji oleh publik. Pemerintah harus menjelaskan dengan terbuka mengapa pendidikan dijadikan objek pemotongan besar. DPR, yang tidak kena potong anggaran, bisa meminta penjelasan kepada pemerintah atas kebijakan serampangan ini. Di sisi lain, kemungkinan menguji INPRES ini ke PTUN terbuka jika ada sekolah dan universitas yang mengalami defisit operasional atau penerima beasiswa yang kehilangan haknya terhadap keputusan administratif ini.

Apabila langkah-langkah di atas tidak dilakukan, maka pemangkasan anggaran pendidikan akan menjadi preseden buruk bagi kebijakan fiskal di masa depan, mengorbankan hak rakyat atas pendidikan yang layak dan berkualitas. Pendidikan harus kembali menjadi prioritas utama dalam anggaran negara, bukan sekadar angka dalam laporan fiskal yang bisa dikurangi tanpa perhitungan jangka panjang.

Lampiran Perhitungan Anggaran Pendidikan dan Pelanggaran Batas Konstitusional (APBN 2025)

1. Standar Konstitusional Alokasi Pendidikan

Pasal 31 ayat (4) UUD 1945 mengamanatkan bahwa alokasi anggaran pendidikan minimal 20% dari total belanja negara (APBN). Dengan total belanja negara dalam APBN 2025 sebesar Rp3.621,3 triliun, maka seharusnya anggaran pendidikan minimal…

Seharusnya, anggaran pendidikan minimal Rp724,26 triliun agar sesuai dengan konstitusi…

2. Anggaran Pendidikan Setelah Pemangkasan

Sebelum pemangkasan, anggaran pendidikan dialokasikan sebesar Rp722 triliun. Namun, setelah pemotongan untuk MBG dan efisiensi INPRES No. 1 Tahun 2025, anggaran yang tersisa menjadi…

Anggaran pendidikan setelah pemangkasan hanya Rp607,4 triliun…

3. Hitung Persentase Anggaran Pendidikan Setelah Pemangkasan

Untuk mengetahui berapa persen anggaran pendidikan setelah pemangkasan dibandingkan dengan total belanja negara, digunakan perhitungan…

Hasilnya, anggaran pendidikan turun menjadi 16,77% dari total belanja negara, jauh di bawah batas konstitusional 20%…

4. Jika MBG Dihitung Sebagai Bagian dari Anggaran Pendidikan

Jika pemerintah tetap memasukkan MBG sebesar Rp71T dalam anggaran pendidikan, maka perhitungannya menjadi…

Persentase anggaran pendidikan terhadap total belanja negara setelah memasukkan MBG menjadi…

Bahkan jika MBG tetap dihitung sebagai bagian dari pendidikan, anggaran tetap hanya 18,73%, masih di bawah 20% yang diwajibkan konstitusi…

5. Defisit Anggaran Pendidikan dari Standar Konstitusional

Karena batas minimal konstitusional adalah Rp724,26 triliun, maka kekurangan anggaran pendidikan setelah pemangkasan bisa dihitung sebagai berikut…

Tanpa MBG:

Dengan MBG:

Jadi, setelah pemangkasan INPRES No. 1/2025, kekurangan anggaran pendidikan dari batas konstitusi berkisar antara Rp45,86 triliun (jika MBG dihitung) hingga Rp116,86 triliun (tanpa MBG).

Kesimpulan Matematis

Angka ini menunjukkan bahwa jika pemerintah mengklaim bahwa “anggaran pendidikan tetap aman” ternyata tidak akurat dan dapat dibantah secara matematis.